Tο έντυπο για την έκπτωση φόρου από 25% έως και 50% που θα έχουν οι ελεύθεροι επαγγελματίες και οι επιχειρήσεις που θα ομολογήσουν στην Εφορία ότι φοροδιαφεύγουν ανήρτησε η ΑΑΔΕ.

Ουσιαστικά με τη συμπλήρωση του εντύπου αποδοχής πράξεων στο πλαίσιο φορολογικού ελέγχου και μείωσης προστίμων οι παραπάνω αναγνωρίζουν την φοροδιαφυγή που έχουν διαπράξει και μετά κερδίζουν την έκπτωση αυτή . Μάλιστα η Εφορία έχει έτοιμη τη δήλωση αποδοχής της φοροδιαφυγής προς υπογραφή από τις ενδιαφερόμενες επιχειρήσεις και ελεύθερους επαγγελματίες.

Επίσης επισημαίνεται πως στο εν λόγω έντυπο αυτό, ο φορολογούμενος θα πρέπει να συμπληρώσει τα προσωπικά του στοιχεία, το ονοματεπώνυμο, ΑΦΜ, το αντικείμενο εργασιών, τα στοιχεία της διεύθυνσης και του ηλεκτρονικού ταχυδρομείου αλλά και τα στοιχεία του νόμιμου ή φορολογικού εκπροσώπου και μετά την υπό μορφή υπεύθυνης δήλωσης θα πρέπει να αποδεχθεί:

- την κύρια οφειλή,

- την έκπτωση στα πρόστιμα,

- την καταβολή του 25% του βεβαιωθέντος φόρου μέσα σε 3 ημέρες και τη ρύθμιση του υπόλοιπου ποσού σε συγκεκριμένο αριθμό δόσεων.

Το έντυπο

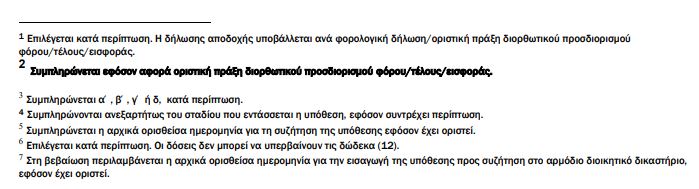

Αναλυτικά παρακάτω παρατίθεται το έντυπο της Δήλωσης αποδοχής πράξεων στο πλαίσιο φορολογικού ελέγχου σύμφωνα με το άρθρο 75 του Ν. 5104/2024 (Α’ 58) – ΚΦΔ και μείωσης προστίμων:

Παράλληλα επισημαίνεται πως η δήλωση υποβάλλεται ηλεκτρονικά μέσω διαδικτυακής πλατφόρμας της ΑΑΔΕ και αφού καταβληθεί το 25% της οφειλής το υπόλοιπο 75% μπορεί να εξοφληθεί σε έως 12 έντοκες μηνιαίες δόσεις.

Oι εκπτώσεις

Υπενθυμίζεται δε πως από την 1η Οκτωβρίου ισχύει η φορολογική νομοθεσία για τις νέες κλιμακωτές εκπτώσεις στα πρόστιμα που θα έχουν όσοι παραδέχονται ότι είχαν υποπέσει σε παραβάσεις φοροδιαφυγής. Αναλυτικά οι ενδιαφερόμενοι θα πρέπει να γνωρίζουν τα εξής:

- Οι πολίτες που θα παραδεχτούν τις φορολογικές παραβάσεις ύστερα από σχετικό έλεγχο που θα διενεργήσει η Εφορία και δεν προσφύγουν στα διοικητικά δικαστήρια για να ακυρώσουν τον φόρο θα πάρουν το «bonus» με το «κούρεμα» των προστίμων.

- Η νέα ρύθμιση για το “κούρεμα των προστίμων σε όσους ομολογήσουν ότι φοροδιαφεύγουν θα αντικαταστήσει την Επιτροπή Εξώδικης Επίλυσης Φορολογικών Διαφορών. Αυτή λειτουργεί την τελευταία τριετία και εκδικάζει υποθέσεις που βρίσκονται στα δικαστήρια με τη διαφορά ότι η όλη διαδικασία με τις εκπτώσεις στα φορο -πρόστιμα θα είναι πλέον αυτοματοποιημένη.

- Μειώνεται έως και 50 το πρόστιμο όταν γίνεται αποδοχή της κύριας οφειλής φόρου και υποβολή σχετικής δήλωσης μέχρι και 10 ημέρες μετά την κοινοποίηση από τους ελεγκτές του σχετικού φόρου που προκύπτει. Σήμερα ισχύει μείωση προστίμου κατά 40% για φόρο εισοδήματος και ΦΠΑ, αν υποβληθεί η δήλωση προ της κοινοποίησης διορθωτικού προσδιορισμού και η συνολική οφειλή (κύριος φόρος, αναλογικό πρόστιμο και τόκοι) εξοφληθεί σε 30 ημέρες από την υποβολή της αρχικής εκπρόθεσμης ή τροποποιητικής.

- Μειώνεται έως και 40% το πρόστιμο όταν γίνεται αποδοχή της κύριας οφειλής φόρου μετά την κοινοποίηση του φόρου, αλλά πριν από την προσφυγή στη Διεύθυνση Επίλυσης Διαφορών (ΔΕΔ).

- Μειώνεται έως και 30% το πρόστιμο όταν γίνεται αποδοχή της κύριας οφειλής φόρου προ της υποβολής προσφυγής σε αρμόδιο διοικητικό δικαστήριο, και: έως και 25% εάν γίνει αποδοχή της κύριας οφειλής φόρου προ της έναρξης συζήτησης ενώπιον αρμόδιου δικαστηρίου.

- Το χρονικό όριο για τους ελέγχους έχει επεκταθεί κατά 6 μήνες, με αποτέλεσμα εάν και σ’ αυτό το διάστημα δεν έχει ολοκληρωθεί η υπόθεση μπαίνει στο αρχείο. Συγκεκριμένα, η διάρκεια του φορολογικού ελέγχου ορίζεται σε έως ένα έτος και μπορεί να παραταθεί άπαξ κατά έξι μήνες. Προϋπόθεση χορήγησης της παράτασης είναι η έναρξη της ελεγκτικής διαδικασίας εντός της αρχικής διάρκειας του φορολογικού ελέγχου. Περαιτέρω παράταση μέχρι έξι ακόμη μήνες είναι δυνατή σε εξαιρετικές περιπτώσεις, που αιτιολογούνται ειδικώς.

- Μόνο αν από τον μέχρι τότε έλεγχο προκύψει πιθανότητα ποινικώς κολάσιμης φοροδιαφυγής, επιτρέπεται, με απόφαση του διοικητή, κατόπιν εισήγησης του προϊσταμένου της αρμόδιας ελεγκτικής υπηρεσίας, παράταση της διάρκειας του ελέγχου μέχρι οκτώ ακόμη μήνες από τη λήξη της προθεσμίας. Αν δεν ολοκληρωθεί ο φορολογικός έλεγχος εντός των προθεσμιών, δεν επιτρέπεται νέος έλεγχος που να καλύπτει το αντικείμενο της αρχικής εντολής.

Σε κάθε περίπτωση το ποσοστό της έκπτωσης στα πρόστιμα διαμορφώνεται ανάλογα με το στάδιο στο οποίο βρίσκεται η υπόθεσή του (κοινοποίηση του φόρου, Διεύθυνση Επίλυσης Διαφορών ή Διοικητικά Δικαστήρια).

enikonomia.gr

{kind=link}