Στο “Καλάθι του Νοικοκυριού” για φρέσκο αγελαδινό γάλα στρέφονται oι καταναλωτές. Όπως προκύπτει από τη χαρτογράφηση των συνθηκών ανταγωνισμού που ολοκλήρωσε η Επιτροπή Ανταγωνισμού, οι καταναλωτές στρέφονται στο Καλάθι του Νοικοκυριού για το φρέσκο αγελαδινό γάλα με αύξηση του μεριδίου της πωληθείσας ποσότητας προϊόντων εντός καλαθιού από το 16% τον πρώτο μήνα εφαρμογής του καλαθιού (Νοε 2022) σε 33% τον Δεκέμβριο του 2022 και σε 31% τον Ιανουάριο του 2023.

Παράλληλα οι καταναλωτές στράφηκαν από την 1η Φεβρουαρίου 2022 μέχρι και την 1η Φεβρουαρίου 2023 στα προϊόντα ιδιωτικής ετικέτας με αύξηση του μεριδίου των προϊόντων αυτών στον συνολικό όγκο πωλήσεων, από το 34%-39% πριν την εφαρμογή του καλαθιού στο 39%-40% κατά την εφαρμογή του καλαθιού .

Επίσης από την ίδια χαρτογράφηση προκύπτει πως η τιμή του αγελαδινού γάλακτος σε επίπεδο παραγωγού αυξήθηκε κατά 33% και ανήλθε σε 0,53 ευρώ/kg το 2022από 0,39 ευρώ/kg που ήταν το 2021

Τι άλλο προκύπτει

Ως προς τα μερίδια στις πωλήσεις

Από την πλευρά των προμηθευτών φρέσκου αγελαδινού γάλακτος, βάσει των στοιχείων που προσκόμισαν τα 11 Σούπερ Μάρκετ που δραστηριοποιούνται στην επικράτεια, στο σύνολο των προϊόντων, κατά την υπό εξέταση περίοδο (Φεβ. 2022-Φεβ. 2023) δεν υπάρχει κάποια εταιρεία που να παρουσιάζει μερίδιο άνω του 30% στο σύνολο επωνύμων και ιδιωτικής ετικέτας προϊόντων φρέσκου γάλακτος, με μία εταιρεία να έχει μερίδιο μεταξύ 40-50% στα προϊόντα ιδιωτικής ετικέτας φρέσκου γάλακτος.

Από την πλευρά των σουπερμάρκετ κατά την υπό εξέταση περίοδο (Φεβ. 2022-Φεβ. 2023), βάσει των στοιχείων που προσκόμισαν τα 11 Σούπερ Μάρκετ που δραστηριοποιούνται στην επικράτεια, δεν υπάρχει κάποια εταιρεία που να παρουσιάζει μερίδιο άνω του 30% ως προς το μερίδιο της αξίας πωλήσεων φρέσκου γάλακτος.

Ως προς την εξέλιξη των τιμών

Σχετικά με την εξέλιξη των τιμών (μέση σταθμισμένη τιμή προ ΦΠΑ), με βάση τα στοιχεία που προσκόμισαν τα 11 ΣΜ σημειώνεται ότι, από τον Φεβρουάριο του 2022 έως το τέλος Ιανουαρίου του 2023 η μέση σταθμισμένη τιμή προ ΦΠΑ ανά λίτρο έχει αυξηθεί από 1,04 ευρώ /λ στα 1,25 ευρώ /λ (αύξηση +20%). Ταυτόχρονα η πωληθείσα ποσότητα από τα ΣΜ καταγράφει αύξηση 5,8% στο ίδιο διάστημα. Παρατηρείται πτώση της πωληθείσας ποσότητας στο ενδιάμεσο διάστημα, που ενδεχομένως οφείλεται σε εποχικούς παράγοντες.

Ως προς τις προτιμήσεις των καταναλωτών

Ως προς τις προτιμήσεις των καταναλωτών διαπιστώθηκε ότι, για την υπό εξέταση περίοδο (1/2/2022- 1/2/2023) οι καταναλωτές στρέφονται στα προϊόντα ιδιωτικής ετικέτας με αύξηση του μεριδίου των προϊόντων αυτών στον συνολικό όγκο πωλήσεων, από το 34%-39% πριν την εφαρμογή του καλαθιού στο 39%-40% κατά την εφαρμογή του καλαθιού

Οι καταναλωτές στρέφονται στο ΚΝ για το φρέσκο αγελαδινό γάλα με αύξηση του μεριδίου της πωληθείσας ποσότητας προϊόντων εντός καλαθιού από το 16% τον πρώτο μήνα εφαρμογής του καλαθιού (Νοε 2022) σε 33% τον Δεκέμβριο του 2022 και σε 31% τον Ιανουάριο του 2023.

Ανάλυση Κόστους στην Αλυσίδα Αξίας του Φρέσκου Αγελαδινού Γάλακτος

- Στο πλαίσιο της παρούσας εργασίας εστάλησαν ερωτηματολόγια από τη Γενική Διεύθυνση Ανταγωνισμού σε 4 Μεταποιητικές Επιχειρήσεις και σε 5 Λιανοπωλητές (Σούπερ Μάρκετ) που δραστηριοποιούνται στην παραγωγή και πώληση φρέσκου αγελαδινού γάλακτος.

- Οι 5 Λιανοπωλητές Σ/Μ εκπροσωπούν το 78% της αγοράς του κλάδου λιανικού εμπορίου τροφίμων (Nace code 47.11). Οι 4 Μεταποιητές εκπροσωπούν το 37% του κλάδου Γαλακτοκομείων Τυροκομείων (Nace code 10.51). Τα δεδομένα για τους κτηνοτρόφους ελήφθησαν από δημοσιευμένα στοιχεία του ΕΛΓΟ – Δημητρα για την τιμή πώλησης του φρέσκου αγελαδινού γάλακτος και της Eurostatγια την δομή του κόστους τα οποία βρέθηκαν σε μεγάλο βαθμό σε συμφωνία με δειγματοληπτικά στοιχεία που προσκόμισε η ΕΘΕΑΣ (Εθνική Ένωση Αγροτικών Συνεταιρισμών).

- Η αλυσίδα αξίας που εξετάζεται εδώ αφορά στον κτηνοτρόφο και παραγωγό γάλακτος που πουλά φρέσκο γάλα στις βιομηχανίες γαλακτοκομικών για την παραγωγή του τελικού προϊόντος που αποτελεί το φρέσκο γάλα αγελάδος σε αναλογία 1,01:1, καθώς η φύρα κατά την παραγωγή γάλακτος είναι πολύ μικρή. Το επόμενο στάδιο της αλυσίδας που εξετάζεται είναι το λιανικό εμπόριο φρέσκου αγελαδινού γάλακτος και ειδικότερα τα Σούπερ Μάρκετ, από τα οποία οι καταναλωτές προμηθεύονται το φρέσκο αγελαδινό γάλα.

- Δεν έχουν ληφθεί υπόψη οι πωλήσεις των μεταποιητών σε HORECA, οι εξαγωγές και οι πωλήσεις σε άλλα καταστήματα τροφίμων

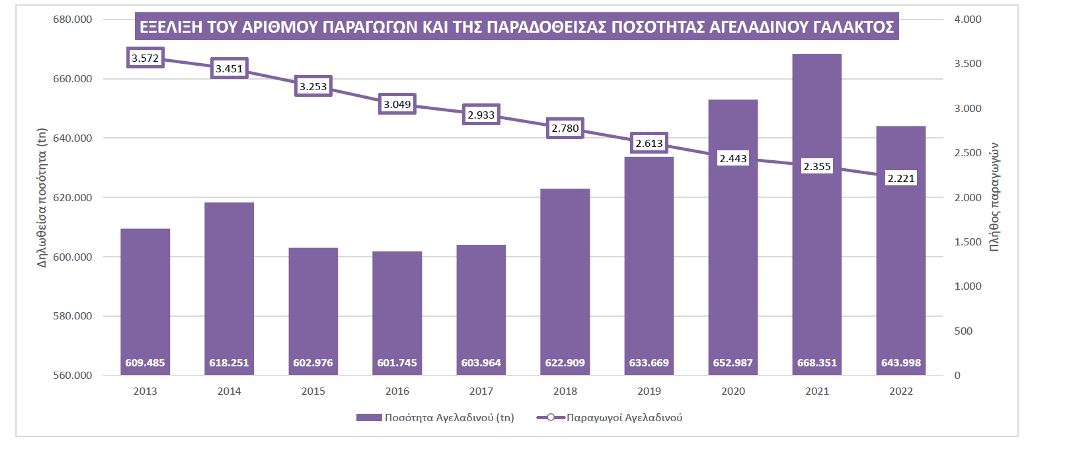

Από την πλευρά της πρωτογενούς παραγωγής στην Ελλάδα, παρατηρείται σταδιακή μείωση τόσο στον αριθμό του ανθρώπινου κεφαλαίου που ασχολείται με την παραγωγή αγελαδινού γάλακτος όσο και στον ζωικού κεφαλαίου. Ειδικότερα, κατά το 2021 παρατηρείται μείωση του αριθμού παραγωγών κατά 3,6% αλλά αύξηση της παραδοθείσας ποσότητας κατά 2,4%, ενώ το 2022 παρατηρείται μείωση του αριθμού παραγωγών κατά 5,7% και μείωση της παραδοθείσας ποσότητας κατά 3,6%.

Την τελευταία 10ετία ο αριθμός των παραγωγών αγελαδινού γάλακτος μειώθηκε κατά 1,351 παραγωγούς. Από την άλλη πλευρά, ο πληθυσμός των αγελάδων για την παραγωγή γάλακτος στην Ελλάδα μειώνεται την τελευταία 10ετία, και αναμεσά στο 2013 και 2022 μειώθηκε κατά 49 χιλ. κεφάλια. Ειδικότερα το 2022 μειώθηκε ο αριθμός των αγελάδων για παραγωγή γάλακτος κατά 10 χιλ. κεφάλια ή κατά 12%, ενώ αντίθετα αυξήθηκε ο αριθμός αγελάδων π,χ. για την παραγωγή κρέατος κ.α. κατά25 χιλ. κεφάλια σε σχέση με το 2021 ή κατά 20%.

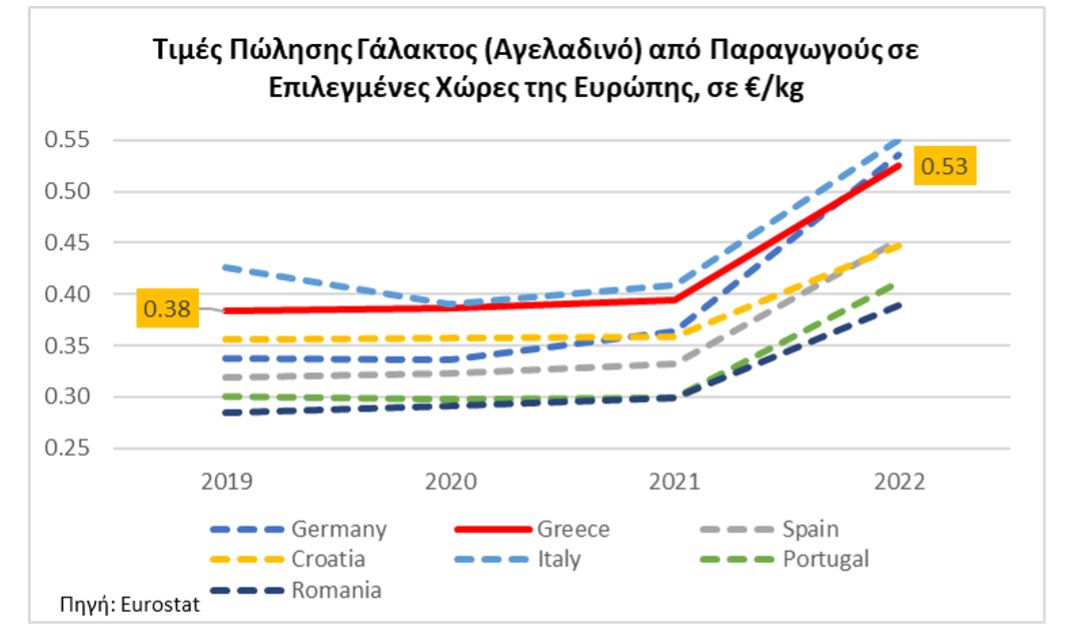

Σύμφωνα με τα στοιχεία της Eurostat η τιμή του Αγελαδινού γάλακτος που έλαβαν οι κτηνοτρόφοι παρουσίασε σχετική σταθερότητα τα έτη 2019 έως το 2021 ενώ σημειώθηκε αύξηση στην τιμή το 2022 σε όλες τις χώρες της Ευρώπης που παρουσιάζονται στο παρακάτω γράφημα. Ειδικότερα για την Ελλάδα σημειώνονται τα εξής :

- Η τιμή στην Ελλάδα κυμαίνεται σε υψηλότερο επίπεδο από όλες σχεδόν τις χώρες που παρουσιάζονται στο παρακάτω γράφημα εκτός από την Ιταλία.

- Η τιμή του αγελαδινού γάλακτος σε επίπεδο παραγωγού αυξήθηκε από 0,39 ευρώ /kg το 2021 σε 0,53 ευρώ /kg το 2022, ή κατά 33%.

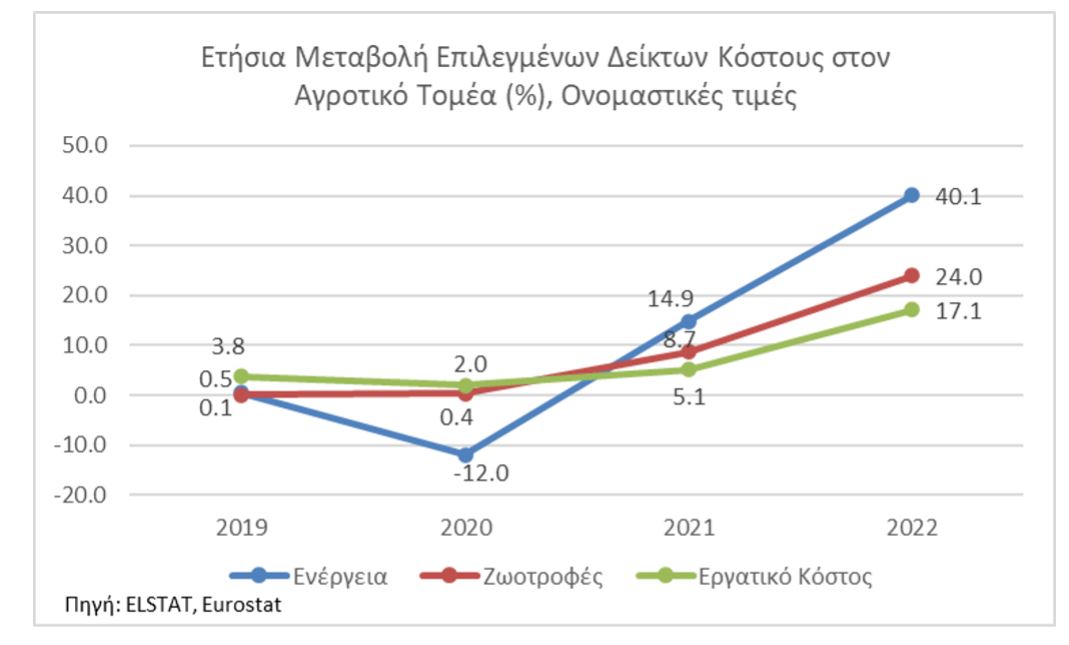

- Ταυτόχρονα διαπιστώθηκε από τα στοιχεία της ΕΛΣΤΑΤ και Eurostat και σύμφωνα με την εξέλιξη των δεικτών κόστους της κτηνοτροφίας ότι μετά το 2020 η Ελληνική κτηνοτροφία αντιμετωπίζει υψηλούς ρυθμούς αύξησης σε βασικές κατηγορίες κόστους όπως Ενέργεια, Ζωοτροφές και Εργατικό Κόστος. Ειδικά το 2022 ο δείκτης ενέργειας στην κτηνοτροφία αυξήθηκε κατά 40%, ο δείκτης κόστους ζωοτροφών κατά 24% και ο δείκτης εργατικού κόστους κατά 17%.

Επειδή ωστόσο τα ανωτέρω κόστη δεν έχουν την ίδια συμμετοχή στην παραγωγή έγινε η σχετική στάθμιση των δεικτών και προέκυψε ότι την μεγαλύτερη αύξηση παρουσίασαν οι ζωοτροφές (έχουν συμπεριληφθεί και τα κτηνιατρικά φάρμακα) από +6,9% το 2021 σε +19,2% το 2022.

Τέλος σύμφωνα με στοιχεία από τη βάση δεδομένων του δικτύου γεωργικών λογιστικών δεδομένων (Farm Accountancy Data Network- FADN), που παρακολουθεί το εισόδημα και τις επιχειρηματικές δραστηριότητες των αγροκτημάτων στην Ευρώπη προκύπτει ότι, σε σχέση με το 2008=100 το μικτό κέρδος των αγροκτημάτων κυμαίνεται σε χαμηλότερο επίπεδο σε σχέση με το λειτουργικό τους κόστος για όλα σχεδόν τα έτη εκτός από την περίοδο Β΄ τρίμηνο του 2022 έως και το Δ΄ τρίμηνο του 2022. Το πρώτο εξάμηνο του 2023 το μικτό κέρδος έχει κυμανθεί κάτω του λειτουργικού κόστους (δεν έχουν ληφθεί υπόψη οι επιδοτήσεις).

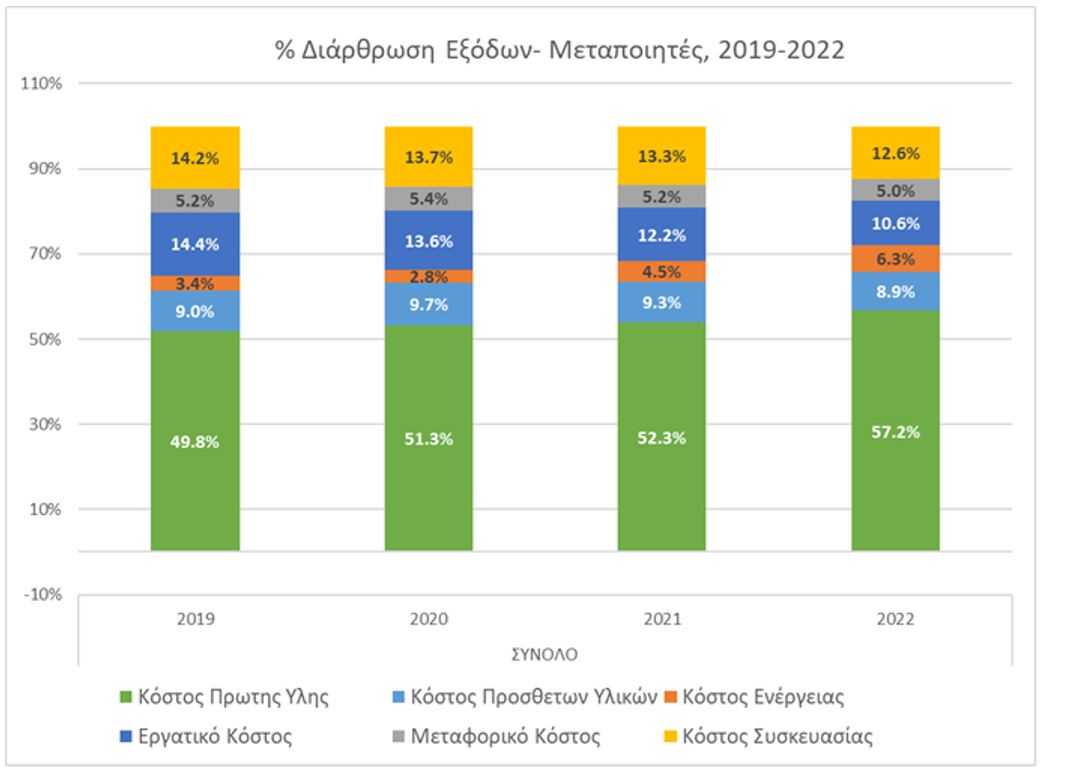

Στο μέρος της αλυσίδας αξίας που αφορά στην μεταποίηση ως προς την δομή και την εξέλιξη βασικών κατηγοριών κόστους σημειώνονται τα εξής:

- Με βάση το 2019 (2019=100), όλες οι κατηγορίες κόστους έχουν αυξηθεί και κυρίως ανάμεσα στο 2021 και 2022, πλην του εργατικού κόστους που παρέμεινε σταθερό.

- Τη μεγαλύτερη αύξηση παρουσίασε το ενεργειακό κόστος όπου σε σχέση με το 2019 υπερδιπλασιάστηκε.

Ως προς τη δομή του κόστους για τις επιχειρήσεις μεταποίησης γαλακτοκομικών ενδιαφέρον έχει το κάτωθι γράφημα.

Το επόμενο στάδιο της αλυσίδας αξίας αφορά την λιανική πώληση ειδικά τις λιανικές πωλήσεις μέσω Σούπερ Μάρκετ.

Από τα στοιχεία που προσκόμισαν οι επιχειρήσεις (Σούπερ Μάρκετ) που δραστηριοποιούνται στην λιανική πώληση γαλακτοκομικών προϊόντων προκύπτει ότι το μεγαλύτερο ποσοστό (σε αξία) αφορά σε πωλήσεις Λοιπών Προϊόντων που κυμαίνεται από 84,9% το 2019 σε 85,2% το 2022 και ακολουθούν το τυρί που κυμαίνεται από 8,7% το 2019 σε 9,1% το 2022, το Γάλαπου κυμαίνεται από 3,7% το 2019 σε 3,4% το 2022 και το Γιαούρτι από 2,6% το 2019 σε 2,4% το 2022.

Όσο αφορά την ανάλυση των επιλεγμένων κατηγοριών κόστους προκύπτει ότι, και για τα Σούπερ Μάρκετ, με βάση το 2019 (2019=100), όλες οι κατηγορίες κόστους έχουν αυξηθεί και κυρίως ανάμεσα στο 2021 και 2022. Τη μεγαλύτερη αύξηση παρουσίασε το ενεργειακό κόστος όπου σε σχέση με το 2019 υπερδιπλασιάστηκε.

Από τα παραπάνω συμπεραίνεται ότι όλα τα στάδια στην αλυσίδα αξίας του φρέσκου αγελαδινού γάλακτος, κτηνοτρόφοι, μεταποίηση, λιανικό εμπόριο αντιμετώπισαν αύξηση τους κόστους παραγωγής ειδικά μετά το 2021 με κυρίαρχα στοιχεία τις ζωοτροφές στην κτηνοτροφία, και την ενεργεία στην μεταποίηση και το λιανικό εμπόριο. Η κτηνοτροφία αντιμετωπίζει ένα πρόσθετο ζήτημα που αφορά στην μείωση του ανθρώπινου και ζωικού κεφαλαίου.

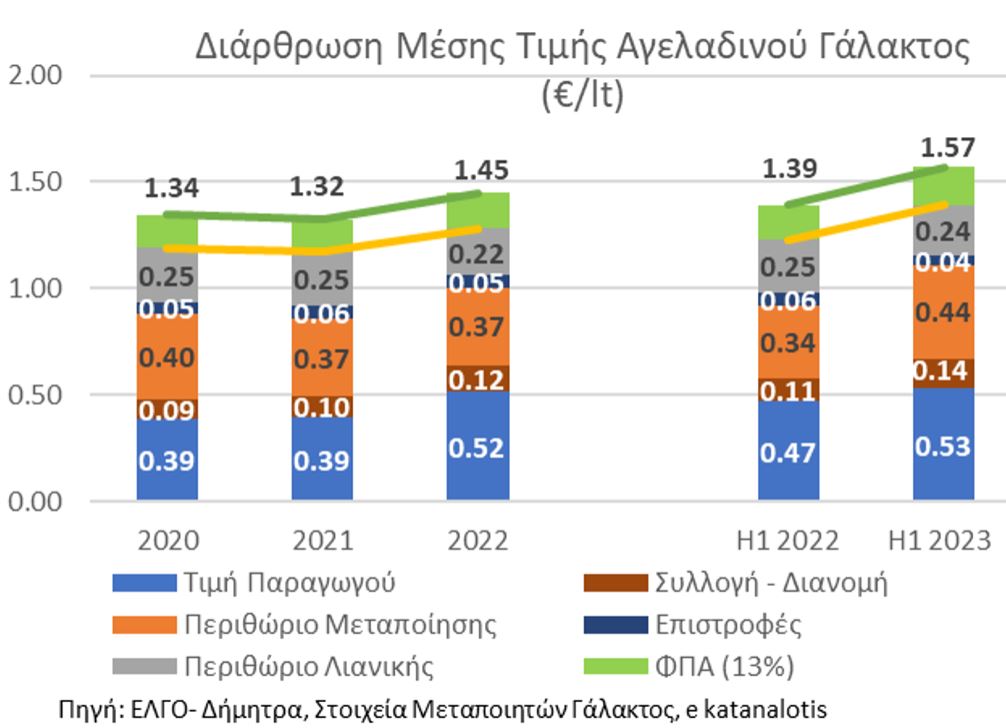

Ανάλυση της τιμής του αγελαδινού γάλακτος στην αλυσίδα αξίας και το ποσοστό κάθε σταδίου

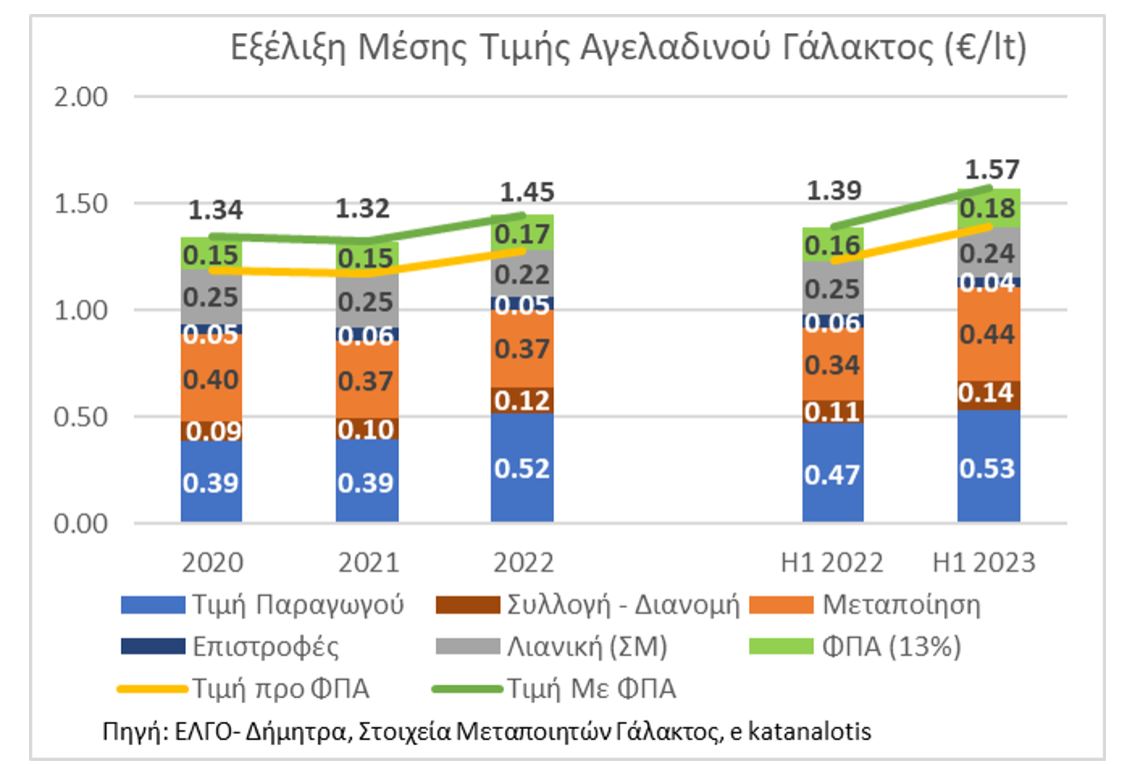

Σε αυτό το σημείο παρουσιάζεται η ανάλυση της τιμής του αγελαδινού γάλακτος στην αλυσίδα αξίας και το ποσοστό κάθε σταδίου, την περίοδο 2020-2022 καθώς και το Α’ εξάμηνο του 2022 και Α’ εξάμηνο του 2023.

Από τις απαντήσεις σε ερωτηματολόγια της ΓΔΑ για τα στοιχεία κόστους και πωλήσεων και από τις οικονομικές καταστάσεις που προσκόμισαν οι 4 Μεταποιητές και τα 5 Σούπερ Μάρκετ, ενώ ελήφθησαν και στοιχεία για την τελική τιμή πώλησης φρέσκου αγελαδινού γάλακτος από την βάση δεδομένων που διατηρεί η ΕΑ από το 2020 από την πλατφόρμα του e-katanalotis και για την τιμή παραγωγού αγελαδινού γάλακτος ελήφθησαν στοιχεία από το ΕΛΓΟ Δήμητρα.

Ως προς την μεθοδολογία που ακολουθήθηκε :

- Το ποσοστό Μεταποίησης υπολογίστηκε ως η Τιμή πώλησης μεταποίησης – Τιμή Παραγωγού – Κόστος συγκέντρωσης γάλακτος από τους παραγωγούς και διανομής γάλακτος στην λιανική – τις επιστροφές

- Έγινε η υπόθεση εργασίας ότι η μεταποιητικές μονάδες βαρύνονται, ως επί το πλείστων, με το κόστος συλλογής της πρώτης ύλης από τους παραγωγούς και το κόστος διανομής του τελικού προϊόντος στα Σούπερ Μάρκετ. Επίσης οι επιστροφές σε φρέσκο γάλα επιβαρύνουν το κόστος του μεταποιητή. Όλες οι επιστροφές φρέσκου γάλακτος, ως επί το πλείστων, προωθούνται από τους μεταποιητές προς καταστροφή μέσω πιστοποιημένων εταιριών καταστροφής προϊόντων ζωικής προέλευσης

- Το ποσοστό Λιανικής, μέσω Σούπερ Μάρκετ υπολογίστηκε από τη μέση τιμή Λιανικής από το e-katanalotis αφαιρουμένου του ΦΠΑ – την τιμή (ex- factory) πώλησης της μεταποίησης.

- Κατά την περίοδο 2020-2023 παρατηρήθηκαν μεταβολές τόσο στη διάρθρωση της μέσης τιμής του φρέσκου αγελαδινού γάλακτος όσο και στα ποσοστά κάθε σταδίου επί της μέσης τιμής στην αλυσίδα αξίας του φρέσκου αγελαδινού γάλακτος.

Όσο αφορά στην διαμόρφωση της μέσης τιμής πώλησης φρέσκου αγελαδινού γάλακτος και την συμμετοχή κάθε σταδίου της αλυσίδας αξίας παρατηρούνται τα εξής:

Η μέση ετήσια τιμή πώλησης του παραγωγού (κτηνοτρόφου)αυξήθηκε από 0,39 EUR/lt το 2020-2021 σε 0,52 EUR/lt το 2022. Για το Α΄ εξάμηνο του 2023 η μέση τιμή βρέθηκε ίση με 0,53 EUR/lt ενώ η αντίστοιχη τιμή το Α΄ εξάμηνο του 2022 ήταν 0,47 EUR/lt. Η μέση τιμή που αντιστοιχεί στην συλλογή και διανομή του φρέσκου αγελαδινού αυξήθηκε από 0,09-0,10 EUR/lt το 2020-2021 σε 0,12 EUR/lt το 2022 ενώ έφτασε το 0,14 EUR/lt το 1ο εξάμηνο του 2023.

Η συμμετοχή της μεταποίησης πάνω στην διαμόρφωση της τελικής τιμής του φρέσκου αγελαδινού γάλακτος υπολογίστηκε σε 0,40 EUR/lt το 2020, και μειώθηκε σε 0,37 EUR/lt το 2021 και το 2022. Το 1ο εξάμηνο του 2023 βρέθηκε στο 0,44 EUR/lt ενώ το αντίστοιχο εξάμηνο του 2022 ήταν 0,34 EUR/lt. Παρατηρήθηκε δηλαδή μια σταδιακή συρρίκνωση της συμμετοχής της μεταποίησης στην τιμή κατά την περίοδο 2020-2022 με τάσεις ανάκαμψης το 2023.

Λιγότερο σημαντικό ρόλο βρέθηκε να έχουν οι επιστροφές φρέσκου γάλατος. Η μέση τιμή επιστροφής που αντιστοιχεί σε 1 lt πωληθέντος φρέσκου αγελαδινού γάλακτος βρέθηκε0,04-0,06 EUR/lt, την περίοδο 2020- Α εξάμηνο 2023.

Το ποσό που αντιστοιχεί στη λιανική ήταν 0,25 EUR/lt το 2020-2021 και 0,22 EUR/lt το 2022. Κατά το 1ο εξάμηνο του 2023 ανήλθε σε 0,25 EUR/lt σε σχέση με 0,24 EUR/lt την προηγούμενη χρήση. Από τη σύγκριση των στοιχείων ανά εξάμηνο 2022/2023 προκύπτει πως υπάρχει μια τάση επανόδου της λιανικής στο 0,24 EUR/lt.

Στην τιμή που διαμορφώθηκε από τα στάδια της αλυσίδας αξίας που εξετάστηκαν, προστέθηκαν 0,15 EUR/lt φόρος το 2020 -2021, 0,17 EUR/lt το 2022 έως και 0,18 EUR/lt το Α΄ εξάμηνο του 2023.

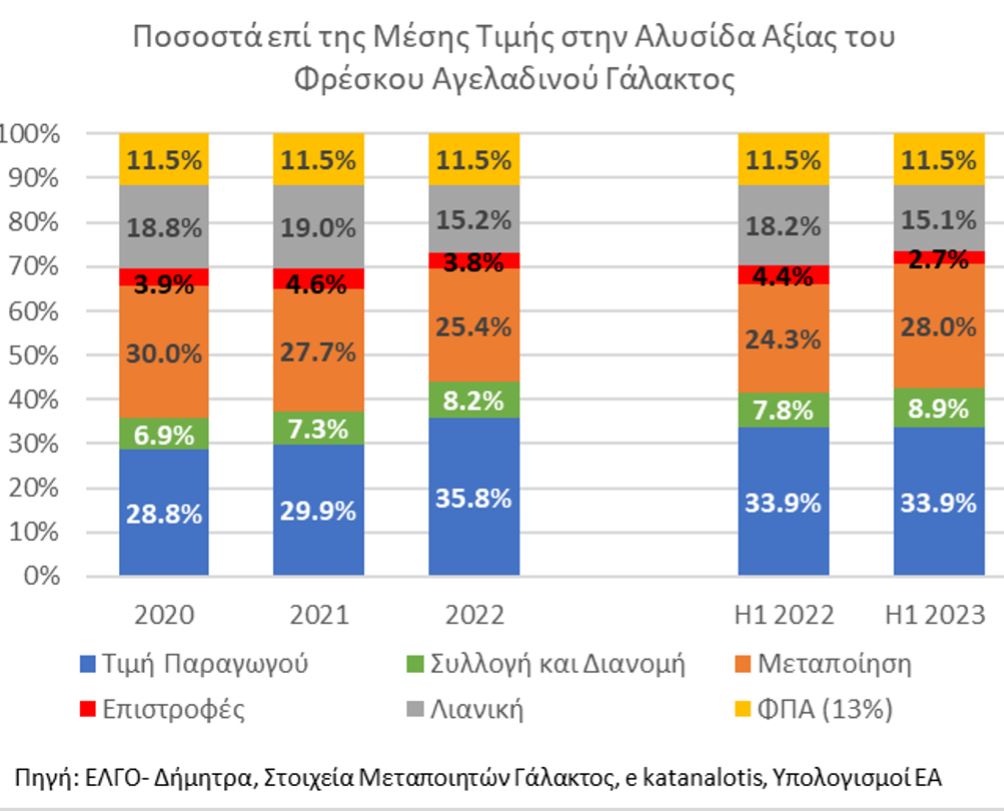

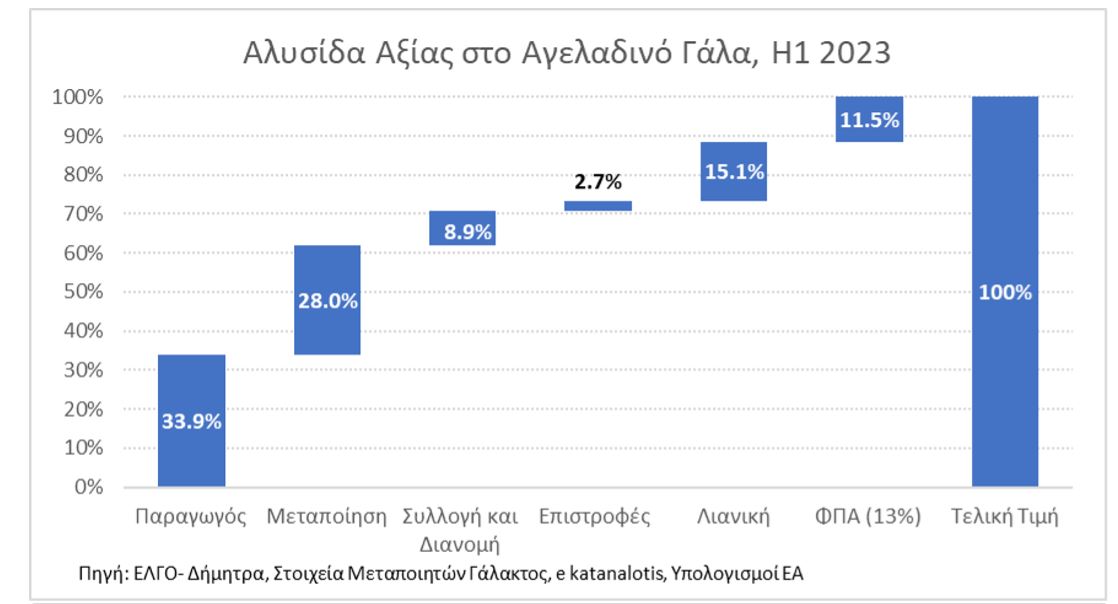

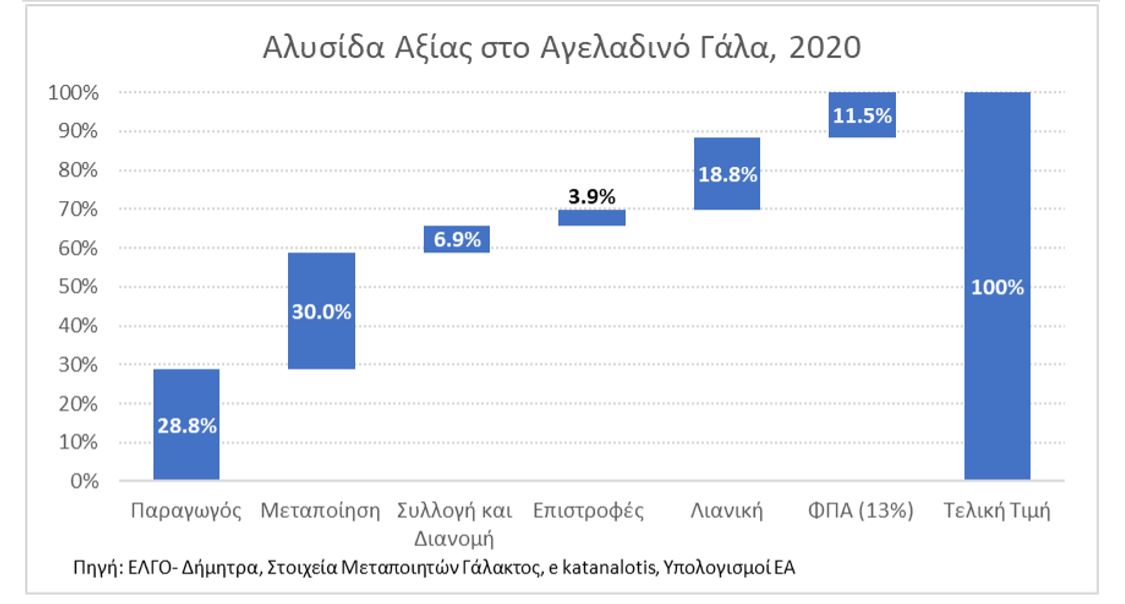

Ως προς τα ποσοστά των παραγωγών στη διαμόρφωση της τελικής τιμής στην αλυσίδα αξίας αυξήθηκαν από 28,8% το 2020, σε 33,9% τόσο και το 1ο εξάμηνο του 2022 όσο και κατά το 1ο εξάμηνο του 2023. Η σημαντικότερη αύξηση δηλαδή παρατηρήθηκε μεταξύ 2021 και 2022 κατά ~6%.

Όσον αναφορά στα ποσοστά της μεταποίησης στην αλυσίδα αξίας παρατηρήθηκε επίσης σχετική μείωση, από 30% το 2020 σε 25,4% το 2022 ενώ παρατηρήθηκε αύξηση και κατά το 1ο εξάμηνο του 2023, σε 28%.

Λιγότερο σημαντικό (αλλά υπολογίσιμο) ρόλο βρέθηκε να έχουν οι επιστροφές φρέσκου γάλατος. Όπου ως ποσοστό στην αλυσίδα αξίας κυμάνθηκε από περίοδο σε περίοδο ανάμεσα στο 2,7% και το 4,6%.

Μικρότερου μεγέθους (σε σχέση με παραγωγό/μεταποίηση) αλλά εξίσου σημαντικές μεταβολές παρατηρήθηκαν στη λιανική, καθώς ως ποσοστό στην αλυσίδα αξίας μειώθηκε από 18,8% το 2020, σε 15,1% το 2022. Παρατηρήθηκε δηλαδή μείωση της τάξης του 3,7%. Το ποσοστό κατά το 1ο εξάμηνο του 2023 βρέθηκε στο 15,1% σε σύγκριση με το 18,2% του 1ου εξαμήνου του 2023.

Ο φόρος παρέμεινε σταθερός κατά την περίοδο αναφοράς.

Στην Ελλάδα η πώληση γάλατος φορολογείται με ΦΠΑ 13%, κάτι που αντιστοιχεί σε 11,5% ως ποσοστό επί της τιμής στον τελικό καταναλωτή στην αλυσίδα αξίας του προϊόντος, και αποτελεί από τους υψηλότερους στην κατηγορία των τροφίμων στην Ε.Ε.

Συμπερασματικά και συγκρίνοντας το 2020 με το Α’ εξάμηνο του 2023, ως προς τη διαμόρφωση της τελικής τιμής φρέσκου αγελαδινού γάλακτος, αυτό που παρατηρείται στην αλυσίδα αξίας είναι μια σχετική μείωση του ποσοστού που αντιστοιχεί στο περιθώριο μεταποίησης (-2%) και λιανικής (-3,7%) κατά περίπου 5,7% συνολικά και αύξηση του ποσοστού του παραγωγού κατά 5,1% και μεταφορικού κόστους (συλλογή και διανομή) κατά 2%.

Η αυξημένη συμμετοχή ποσοστού του παραγωγού στην διαμόρφωση της τελικής τιμής του φρέσκου αγελαδινού γάλακτος μεταξύ 2020 και Α΄ εξαμήνου 2023 εξηγείται τουλάχιστον εν μέρει από την σημαντική αύξηση του κόστους παραγωγής, πρωτίστως του κόστους ζωοτροφών και κτηνιατρικών φαρμάκων και δευτερευόντως από την αύξηση της ενέργειας και του εργατικού κόστους.

Οι παρατηρήσεις αυτές είναι σε συμφωνία με τις γενικότερες τάσεις του πληθωρισμού και τις αυξήσεις που έχουν παρατηρηθεί στο κόστος παραγωγής (ζωοτροφές, ενέργεια, κλπ).

enikonomia.gr

{kind=link}